Export = vendere, spedire e farsi pagare - 1...

VENDERE: piccoli cambiamenti per grandi risultati

Le transazioni commerciali sono diverse e comples[...]

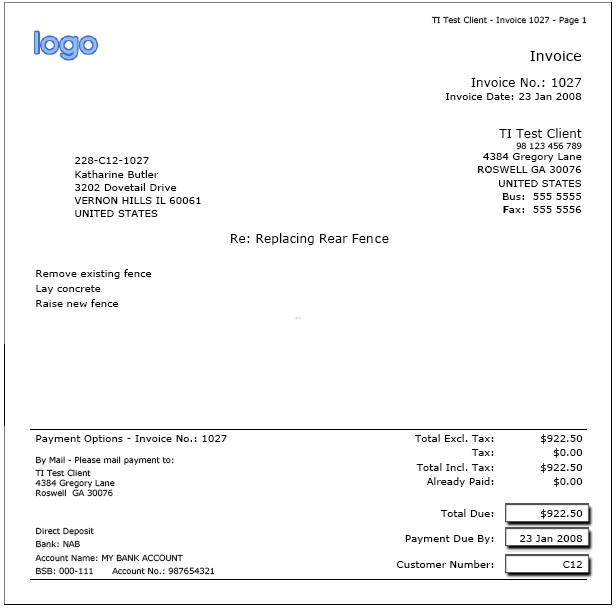

Sebbene non abbia caratteristiche formali rigide, la fattura di vendita export è uno dei documenti più importanti nella compravendita di merci e servizi, e non soltanto nell’export.

Sebbene non abbia caratteristiche formali rigide, la fattura di vendita export è uno dei documenti più importanti nella compravendita di merci e servizi, e non soltanto nell’export.

L’importanza è data dal fatto che la fattura di vendita contiene tutte le informazioni fondamentali che sono oggetto della vendita e cioè: la descrizione della merce venduta (qualità e quantità), il prezzo di vendita, le condizioni di resa, i termini di pagamento e altre informazioni eventualmente richieste dalla Lettera di Credito. A seconda della resa, la fattura di vendita export indica anche le spese di trasporto e di assicurazione.

La fattura commerciale export ha un duplice scopo:

Come dicevo, la fattura di vendita export non deve rispettare una forma prestabilita, indicata dalla legge. Deve, però, contenere le seguenti informazioni:

ATTENZIONE

Nel caso di pagamento con Lettera di Credito, la fattura commerciale export deve essere identica alla fattura proforma ad eccezione

- della dicitura (fattura invece di fattura proforma)

- del numero (la fattura proforma non ha l’obbligo di essere numerata, anche se è sempre consigliabile assegnarle un numero progressivo)

- della data di emissione

- del riferimento alla fattura proforma precedentemente emessa (indicazione che deve sempre comparire nella fattura di vendita export)

- del riferimento alla Lettera di Credito (informazione non disponibile al momento dell’emissione della proforma).

SALVE,SONO UN NEO PRODUTTORE DI VINO ,E PER LA PRIMA VOLTA DOVREI SPEDIRE DEL VINO A MALTA, NON HO ESPERIENZE PER L ESTERO, COME DEVO COMPORTARMI CON SPEDIZIONE E PAGAMENTI? E CHE COSTI FISCALI CI SONO DA SOSTENERE? GRAZIE

La spedizione internazionale e i pagamenti internazionali sono materia vasta e complessa; non mi è possibile fornirle una sintesi soddisfacente in una email. In mancanza di dettagli circa il volume e la modalità della spedizione, l’entità dell’importo della vendita e se trattasi di vendita a privato o ad azienda, le posso dare soltanto delle indicazioni generiche nella speranza che le possano essere di qualche utilità.

– Innanzi tutto le consiglio di rivolgersi a uno spedizioniere internazionale per ottenere un preventivo di spesa. Lo spedizioniere provvederà a soddisfare quanto richiesto per l’export verso un paese dell’UE che si trova all’interno dell’UE ma al di fuori delle acque territoriali e anche quanto richiesto dalla normativa sulle accise.

– Ponga attenzione all’etichettatura del prodotto. Le consiglio di rivolgersi all’importatore maltese (sempreché sia un’impresa e non un privato) e chiedergli dettagli circa l’etichettatura corretta richiesta dalle autorità locali. Questo è il modo più pratico per proteggersi da errori che potrebbero impedire l’immissione del prodotto in libera vendita a Malta.

– La fattura di vendita non è imponile IVA ai sensi Art. 41 DL 331/93 convertito in L. 427/93 (UE).

– Le esportazioni devono soddisfare alcune formalità ma non sono soggette a dazio; quindi non prevedono oneri fiscali specifici oltre a quelli imposti sulle normali vendite nazionali. Anche eventuali accise sono di solito a carico del destinatario.

– Non conosco il termine di resa (Incoterms) che lei ha convenuto con il compratore; quindi non so dove si collochi il confine oltre il quale costi/responsabilità/rischi passano da lei al compratore. Le consiglio, in ogni caso, anche se non imposto dall’Incoterms concordato, di provvedere alla copertura assicurativa. Anche di questo può occuparsi lo spedizioniere internazionale.

– Immagino che lei non abbia ottenuto il pagamento anticipato, altrimenti il problema non si porrebbe. Non conoscendo l’importo della vendita, non so se possa convenire ricorrere a una lettera di credito. In ogni caso, la lettera di credito è una modalità di pagamento di una certa complessità, per la quale dovrebbe ricorrere a un’assistenza specialistica come quella offerta dal mio studio o da altri esperti in materia.

– Escludendo la lettera di credito, potrebbe scegliere un pagamento alla consegna. Anche per questo può incaricare lo spedizioniere dandogli istruzioni di consegnare la merce al destinatario soltanto contro pagamento (COD – Cash On Delivery) dell’importo della sua fattura.

– Il pagamento alla consegna va soggetto al rischio che il destinatario, per eventuali motivi sopraggiunti, non ritiri la merce, evitandone anche il pagamento. Per mitigare questo rischio, le consiglio di chiedere il versamento di un congruo anticipo sull’importo totale della sua fattura.

Anche se inevitabilmente incomplete, spero di averle dato delle indicazioni utili al buon esito dell’operazione.

Posso chiedere se il seguente elenco è ancora valido e se lo è l’intero spazio dedicato ai documenti export?

Sì, il contenuto dell’articolo sulla fattura di vendita è ancora valido.

Buongiorno, ho venduto a cliente thailandese beni per valore 100. Il contratto prevede una fatturazione in tre tranches: 10% all’accettazione dell’ordine, 80% alla spedizione dei materiali, 10% finali dopo alcune verifiche. In sede di dichiarazione per l’export quali fatture presento considerato che l’ultima non è ancora emessa? Grazie

La sua domanda è interessante e mi offre l’occasione per fare alcune precisazioni importanti.

La merce in export deve transitare dalla dogana accompagnata dalla fattura di vendita. La fattura deve riflettere il valore della merce che effettivamente transita attraverso il varco doganale. L’aspetto rilevante della questione è che dobbiamo distinguere tra l’invio della merce e la forma di pagamento. Se la merce che spediamo vale 10, deve passare la dogana accompagnata da una fattura di 10 e così per le successive forniture.

La merce può anche essere spedita tutta insieme e la vendita può prevedere un pagamento frazionato. In questo caso, la merce che vale 100 deve transitare dalla dogana accompagnata da una fattura di vendita di 100 con l’indicazione che il pagamento è frazionato. Il principio è che la dogana vuole conoscere qual è l’effettivo valore della merce al momento che questa viene inviata all’estero. I pagamenti seguono poi un altro canale.

Un’alternativa a questa procedura può prevedere invii parziali di merce accompagnata ogni volta da una fattura proforma che copre l’effettivo valore della merce in partenza. All’invio dell’ultima partita, accompagnata dall’ultima proforma, l’esportatore dovrà anche presentare una fattura di vendita a copertura dell’intera fornitura.

Buonasera,

Cercavo un’argomantazione simile, parlimo di data fattura!

Situazione di questi giorno. Mi sono presentato in dogana con una fattura del 2019, il broker doganale mi risponde che: non è possibile utilizzare fatture del 2019 datate giugno-luglio.

Mi sapete dare una risposta? ci sono normnative in merito?

Grazie

E.

Con l’esclusione di alcuni casi particolari, la fattura di vendita, sia in import che in export, deve essere presentata in Dogana per ottenere lo “svincolo doganale”, cioè l’autorizzazione di transito della merce attraverso il varco doganale.

Da quanto mi dice, nel suo caso, questo non è avvenuto. Avrei bisogno di maggiori dettagli per poterle dare una risposta più precisa, grazie.

bungiorno

vorrei sapere se la fattura export ha una scadenza una volta emessa oppure l’export può essere fatto in qualsiasi momento successivo all’emissione

grazie mille

iola

Non mi risulta che ci sia un termine di validità della fattura export. Dobbiamo comunque considerare che la fattura ha delle implicazioni sia contabili che fiscali che decorrono sin dalla sua emissione. La fattura è emessa a vendita conclusa ed è un documento di fondamentale importanza per l’operazione doganale export e, ovviamente, per esigere il pagamento di quanto dovutoci.

Non sono sicuro di capire bene i termini del suo quesito. Avrei bisogno di qualche dettaglio in più per mettere a fuoco l’eventuale problema.

Buongiorno, mi collego al quesito di cui sopra circa l’eventuale validità della fattura export. Abbiamo dovuto emettere la fattura export a metà gennaio 2019 in quanto era necessario per ottenimento del certificato di origine ed entrambi i documenti dovevano essere “legalizzati” dal consolato dell’Iraq, su richiesta del nostro cliente. Ora noi siamo pronti con tutti i documenti per spedire la merce ma il cliente ci chiede di non spedire finchè loro non abbiano ottenuto la “exemption letter” che li esenta dal pagamento di oneri doganali in importazione. Da qui sorge il quesito… Grazie.

Buona giornata.

Alessandra

Non risulta un termine di scadenza della fattura export ma la sua emissione senza l’applicazione dell’Iva la rende oggetto di particolari attenzioni. Le consiglio di rimanere in contatto con il suo doganalista per verificare se, al momento dell’operazione doganale, sarà necessario produrre la documentazione commerciale a giustificazione del ritardo.

Vi ringrazio per volermi chiarire due dubbi:

1) è obbligatorio indicare l’origine in fattura nelle vendite extra CE?

2) in caso di vendita a paese extra CE di strumenti usati e datati di cui l’origine non è più identificabile a livello documentale, come è meglio procedere?

Grazie in anticipo per l’attenzione. D.S. Lorella

1. Sì, è obbligatorio.

2. Questo è un quesito più complicato. Come lei saprà la materia è complessa e oggetto di grande attenzione non soltanto da parte del consumatore ma anche dell’Agenzia delle Dogane. C’è uno strumento che consente di risolvere la questione: l’IVO (Informazione Vincolante di Origine). Si tratta, in breve, del diritto di ricevere un’informazione definitiva e inoppugnabile circa l’origine di merce nei casi in cui questa ci sia sconosciuta. In pratica, ci si rivolge all’Agenzia delle Dogane territorialmente competente, girandole il quesito. Consideri che ogni richiesta può riguardare soltanto un tipo di merce e che la risposta dovrà esserle fornita entro 150 giorni. Un’ultima precisazione: la risposta della Dogana è vincolante per un periodo di tre anni.

La resa FOB prevede che l’esportatore consegni la merce a bordo della nave. Ciò significa, quindi, che la consegna “allo stato estero”, dopo aver provveduto all’operazione doganale export. In questo caso la vendita è esente da Iva e la dicitura da apporre sulla fattura è: “Non imponibile Iva ai sensi dell’articolo 8, comma 1, lett. b) D.P.R. n. 633/72”.

qual è il codice art IVA da usare per un esportazione con resa FOB

da Italia a Ecuador?

grzie